基準利率、特利A、B、C

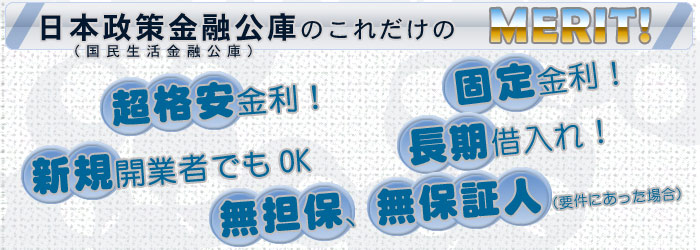

・年利1.55%の超格安金利!(平成18年5月10日現在 ) * 5年超の設備資金については若干金利があがります。 * 保証人・担保なしの場合の融資は多少金利があがります。

《将来、金利が上がった場合》

・「経営改善貸付」と「新創業融資制度」の2種類は、なんと「無担保、無保証人」でもOKです。

・少額でも、きちんと返済していれば追加融資・借換えもできます。 ・将来を見据え、国金との取引実績を作っておくことは大切です。

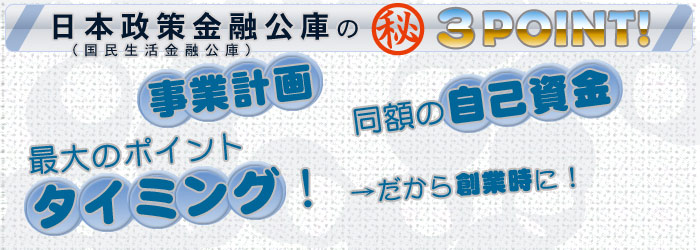

・原則として融資希望額と同額の自己資金を用意する必要があります。 * ただし、融資希望額と同額の自己資金を用意できない場合でも融資が実行される場合もあります。

1、開業動機・目的・ビジョン

・国金での融資を希望される方は、不動産担保を用意できない場合が多いので、少額の資金を「担保なし・保証人のみ」でも貸し付けるのがスタンダードとなっています。

・借入れが2,000万円などと大きくなれば、保証人だけでの借入れは難しく、一般的に担保が必要となります。 ・しかし、1,000万円位までの少額の借入れであれば保証人だけでも貸してもらえます。